Co jsou daně

Obyvatelé ČR využívají mnoho věcí zdánlivě zdarma. Máme bezplatné školství a základní zdravotnictví, jezdíme po silnicích, v případě nouze nám pomohou hasiči, záchranná služba, policie a armáda. Dostáváme důchody, podporu v nezaměstnanosti, slevy při studiu či příspěvky po narození dítěte. O fungování a financování všech výše zmíněných věcí (a mnohých dalších) se stará stát. Je to možná ten hlavní důvod, proč ho máme. Stát zkrátka zabezpečuje a financuje fungování věcí, které využívají všichni obyvatelé státu. A na to potřebuje peníze. Peníze stát vybírá od svých občanů a firem pomocí daní. Daň je finanční částka, kterou občané a organizace musí platit státu dle zákona.

Daňový systém

Daňové systémy se v různých zemích liší. Státy se musí rozhodovat, od koho, kdy a kolik peněz vybírat, aby to bylo dostačující, efektivní, spravedlivé a transparentní. Nastavení daňového systému může pozitivně i negativně ovlivnit hospodářský úspěch země, její stabilitu, prosperitu a v neposlední řadě i spokojenost obyvatel. Daně se mohou vybírat od všech stejně vysoké, mohou záviset na příjmech či na majetku, mohou se týkat pouze některých produktů atp.

Poznámka – tvorba daní

Ne všichni se shodují na tom, jaké podmínky by měl daňový systém splňovat. Například autoritářské režimy často vůbec nechtějí spravedlnost a zdaní výrazně více své odpůrce. V demokratických zřízeních některé politické strany prosazují co nejmenší daňové zatížení s argumentem, že lidé by měli platit pouze za věci, které opravdu používají. Jiní naopak soudí, že stát by měl vybírat hodně peněz a zařizovat co nejvíce záležitostí, aby se dobře postaral o všechny své občany. Výsledkem je neustále se měnící systém a při orientaci v něm je někdy potřeba rady expertů – daňových poradců.

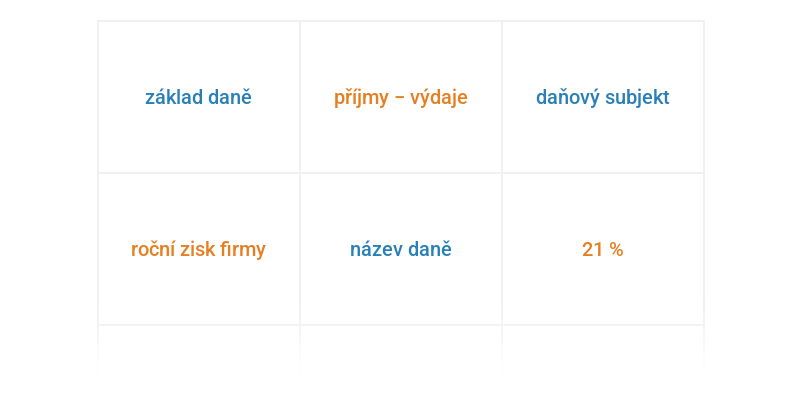

Z čeho se skládá daň

Daň se skládá z tzv. „konstrukčních prvků“, které říkají, kdo má platit daň, za co ji má platit a jaká má být její výše.

- Daňový subjekt je fyzická nebo právnická osoba, která má povinnost daň odvést do státní pokladny. Rozlišuje se ještě daňový poplatník (ten, jehož příjmy, činnost či majetek podléhá dani) od plátce daně (ten, kdo daň opravdu odvádí státu). Poplatníkem může být zaměstnanec, za něhož platí daň zaměstnavatel (plátce daně) a strhává mu ji ze mzdy.

- Předmět daně říká, z čeho má být daň zaplacena (např. z příjmů, majetku nebo spotřeby).

- Základ daně je množství jednotek (peněz, metrů čtverečních), ze kterého se počítá daň.

- Sazba daně určuje výši daně, a to buď pomocí procentuálního vyjádření (pokud je základ daně vyjádřen v penězích) a nebo pomocí přepočtu na jednotku (např. 5 Kč za metr čtvereční pozemku).

Příklad – daň z příjmů

Petr podniká, opravuje auta, má příjem. Musí tedy platit daň z příjmů (viz dále). Petr je daňový subjekt, jeho příjmy jsou předmětem daně.

Petr si za rok vydělal 900 000 Kč, nicméně 500 000 Kč utratil za nářadí a náhradní díly. Základem daně jsou čisté příjmy, tedy 400 000 Kč, které mu zbyly.

Sazba daně z příjmů je v ČR 15 %, Petr tedy musí zaplatit na dani z příjmů 15 % ze 400 000 Kč, tedy 60 000 Kč.

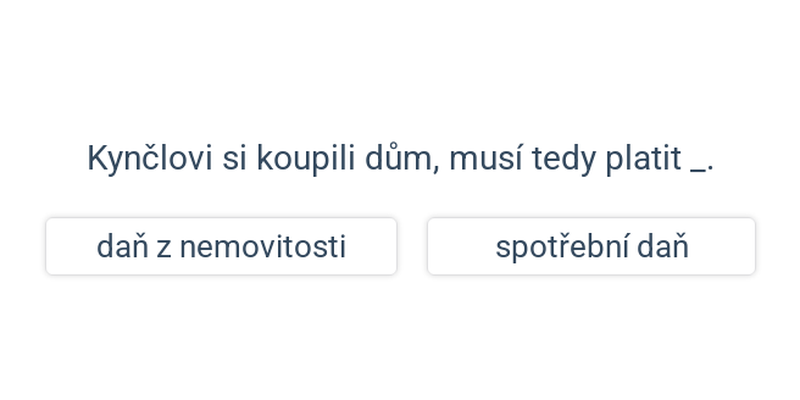

Příklad – daň z nemovitosti

Adéla vlastní přízemní dům o ploše 80 metrů čtverečních. Na vlastníky domů se vztahuje daň z nemovitostí (viz dále). Adéla je proto daňovým subjektem, její dům je předmětem daně a výměra tohoto domu je základem daně.

Základní sazba daně pro dům je 3,50 Kč za 1 metr čtvereční. V každé obci jsou další koeficienty, které tuto sazbu upravují. Ve městečku, kde Adéla žije, platí koeficient 2. Adéla musí zaplatit daň ve výši 2 krát 3,50 krát 80, tedy 560 Kč.

Existují ještě dva prvky, které mohou výši daně ovlivnit. Jsou to:

- Odpočty od základu daně, které dovolují snížit základ daně, pokud třeba plátce přispívá na dobročinné účely a nebo měl v minulém roce ztrátu.

- Slevy na dani, tedy částky, které se v případě splnění určitých podmínek od daně odčítají (např. sleva pro rodiče s malými dětmi).

Příklad – odpočet a sleva

Automechanik Petr, který měl v předchozím příkladu základ daně 400 000 Kč, přispěl v průběhu roku organizaci pomáhající opuštěným psům 20 000 Kč. Jeho základ daně se tak sníží o odpočet od základu daně na 380 000 Kč.

Sazba daně je stále 15 %, Petrovi tedy vyjde daň na 15 % z 380 000 Kč, což se rovná 57 000 Kč.

Petr má navíc nárok na slevu za svou malou dcerku (15 204 Kč) a také na takzvanou slevu na poplatníka (30 840 Kč), celková daň z příjmů tedy bude 57 000 − 15 204 − 30 840 = 10 956 Kč.

Pozor, konkrétní výše slev v tomto příkladu platily pro rok 2024.

Druhy daní

V České republice a dalších západních zemích nejčastěji potkáváme daně dvou kategorií. Přímé daně, které vznikají přímo lidem či firmám (je zřejmý daňový subjekt). Je to např.

- Daň z příjmů, kterou platí všechny fyzické osoby a právnické osoby, předmětem daně je jakýkoliv příjem (ze zaměstnání, podnikání, pronájmu…).

- Daň z nemovitých věcí, kterou platí vlastníci pozemků a staveb na základě jejich velikosti, lokace a způsobu využití.

- Silniční daň, kterou platí provozovatelé velkých nákladních automobilů.

Nepřímé daně vznikají nejčastěji prodejem zboží. Státu je sice odvede prodejce (plátce daně), ale cenu většinou navýší zákazníkovi (poplatník daně). Není tedy předem jasné, komu daň vznikne. Je to např.

- Daň z přidané hodnoty (DPH), která vzniká při prodeji většiny výrobků nebo služeb (pokud je prodejcem tzv. „plátce DPH“) a je stanovena procentem z prodejní ceny. Pokud obchodník (plátce DPH) prodává nějakou věc, kterou předtím koupil levněji, vzniká daň pouze z rozdílu nákupní a prodejní ceny (viz příklad).

- Spotřební daň, která vzniká při prodeji některých výrobků, jejichž množství chce stát ovlivňovat, např. alkoholu, tabáku či pohonných hmot. Na rozdíl od DPH není vyjádřena v procentech, ale v korunách na měrnou jednotku (např. 23 Kč za litr prodaného vína).

- Ekologická daň, která kompenzuje znečišťování životního prostředí, vzniká při těžbě nerostů, ukládání odpadu či vypouštění emisí.

Příklad – daň z přidané hodnoty

Albert je výrobcem medu a plátcem DPH. Pokud chce prodat sklenici medu a utržit za ni 200 Kč, musí z ní zaplatit daň ve výši 12 %, tedy 24 Kč. Nejjednodušší pro něj je, aby těch 24 Kč přidal k ceně medu. Prodává tedy sklenici za 200 + 24 = 224 Kč.

Bára podniká a je také plátcem DPH. Kupuje od Alberta med (sklenici za 224 Kč) a přimíchává do něj ovocné příchutě. Ochucené medy pak prodává dále. Na jedné sklenici chce vydělat 100 Kč. Tím pádem musí z této stovky (o niž hodnota medu vzrostla přidáním příchutě) zaplatit DPH 12 %, tedy 12 Kč. Svůj ochucený med tedy bude prodávat za 224 (původní cena, za kterou čistý med koupila) + 100 + 12 = 336 Kč.

Všimněte si, že Bára neodvádí daň z celé ceny ochuceného medu, to by bylo 36 Kč. 24 Kč už státu odvedl Albert, Bára zaplatí jen daň z částky, o kterou hodnotu produktu navýšila (ze 100 Kč). Proto se tato daň jmenuje daň z přidané hodnoty.

Poznámky

Poznámka – historie daní

Nějaký čas po vzniku států vždy začal vznikat i daňový systém. Ten se u každého státu dlouho vyvíjel a v průběhu staletí lze najít mnoho zajímavých daní, z nichž některé si nezadají s úsměvnými daněmi z pohádek. Jan Lucemburský vydal listinu, dle které se vybírala daň jen v případě královské korunovace nebo pokud se králi narodila dcera. Vilém II. Oranžský prosadil v 17. století v Anglii daň z oken, Petr Veliký zase zavedl daň z plnovousu. Více se do historie neponoříme, protože toto místo patří především matematice.

Poznámka – daňové přiznání

Množství peněz, které občané a firmy mají odvést státu, uvádí každý subjekt v daňovém přiznání. Pro různé daně platí různé termíny, kdy tento dokument vyplnit, doručit na finanční úřad (lze i elektronicky) a zaplatit. Daně z příjmů je potřeba spočítat vždy do konce března následujícího roku (v ČR), daně z nemovitostí se evidují ke konci ledna, přiznání k DPH podávají podnikatelé každý měsíc. Finanční úřad pak může provádět kontroly.

Shrnutí

Daň je finanční částka, kterou občané a organizace musí platit státu dle zákona. Vzniká při různých příležitostech, k nejdůležitějším daním patří daň z příjmů, daň z přidané hodnoty, daň z nemovitostí a spotřební daň. Každá vzniklá daň má plátce (kdo ji platí), předmět (za co se platí), základ (z jakého množství se platí) a sazbu (jak vysoká je). Výši mohou ovlivnit ještě odpočty ze základu daně a daňové slevy. V různých státech jsou různé druhy i různé výše daní.

Rozhodovačka

Rychlé procvičování výběrem ze dvou možností.

Daně (střední) • G4U

Typicky zabere: 5 min

Pexeso

Hledání dvojic, které k sobě patří.

Daně (střední) • G4V

Typicky zabere: 4 min

Slovní úlohy

Klasické procvičování slovních úloh, s pestrou nabídkou zadání a vysvětlujícími texty.

Výpočet daně z nemovitosti (střední) • G6H

Typicky zabere: 5 min

Výpočet daně z nemovitosti (těžké) • G6J

Typicky zabere: 5 min

Výpočet daně z příjmu (lehké) • G49

Typicky zabere: 5 min

Výpočet daně z příjmu (střední) • G6A

Typicky zabere: 5 min

Výpočet daně z příjmu (těžké) • G6B

Typicky zabere: 5 min