- Finanční pojmy a principy

Všechny souhrny

Všechny souhrny - Základní finanční pojmy

- Finanční produkty: pojmy

- Jednoduché úročení

- Složené úročení

- Daně

Související modul

Dlužník a věřitel

Když si někdo půjčí peníze, stává se dlužníkem. Půjčené částce se říká jistina. Ten, který dlužníkovi peníze půjčil, se označuje jako věřitel (věří, že mu dlužník peníze vrátí). Za půjčení musí dlužník zpravidla věřiteli zaplatit ještě odměnu, té se říká úroky. Výši úroků stanovuje úroková míra (též úroková sazba). Ta udává, kolik procent z půjčené částky dlužník zaplatí navíc.

Příklady půjček s úroky

| půjčená částka (jistina) | úroková míra | úrok | částka k vrácení |

| 10 000 Kč | 5 % | 500 Kč | 10 500 Kč |

| 46 000 Kč | 3 % | 1380 Kč | 47 380 Kč |

| 600 000 Kč | 7 % | 42 000 Kč | 642 000 Kč |

Vysoká a nízká úroková míra

Nejčastější vztah dlužník vs. věřitel vzniká mezi fyzickými osobami či firmami na jedné straně a bankami na straně druhé. Pokud si od banky peníze půjčíme, je pro nás výhodná nízká úroková míra, abychom nemuseli platit moc peněz navíc. Když naopak chceme vložit peníze na bankovní spořicí účet, poskytujeme tím bance půjčku a stáváme se věřiteli. Banka je tak dlužníkem a tudíž je pro nás výhodná vysoká úroková míra (abychom dostali co nejvíce peněz navíc).

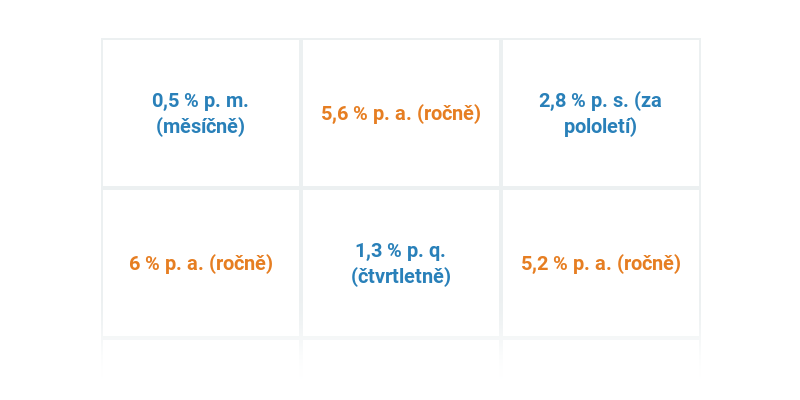

Úrokovací období

Protože se peníze půjčují na různě dlouhou dobu, je nutné úrokovou míru vztáhnout k časovému období. Je rozdíl, jestli zaplatíme za půjčku navíc 5 % celkově, 5 % ročně a nebo 5 % za každý měsíc, kdy máme peníze půjčené. Úroková míra se tedy může uvádět

- za jeden rok (p. a.)

- za jeden měsíc (p. m.)

- za jedno pololetí (p. s.)

- za jedno čtvrtletí (p. q.)

- za jeden den (p. d.)

Pokud není uvedeno jinak, vztahuje se úroková míra k jednomu roku. Někdy potkáte i měsíční úrokovou míru, ostatní se používají spíše výjimečně.

Připisování úroků

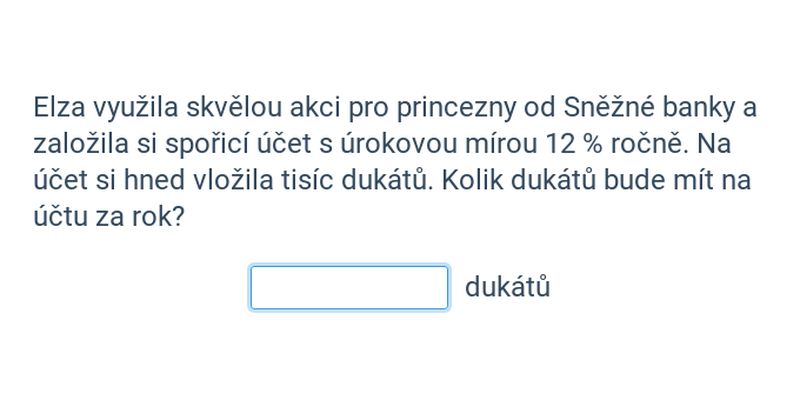

V praxi můžeme narazit na to, že úroková míra je např. 6 % ročně, ale úroky se přidávají měsíčně. V takovém případě stačí roční úrokovou míru vydělit 12 (počet měsíců v roce) a získáme měsíční úrokovou míru. V uvedeném příkladu by se tedy každý měsíc připočítal úrok ve výši 0,5 % (6:12=0,5). V případě jednoduchého úročení je celková výše úroku na konci roku stejná (600 Kč = 12 krát 50 Kč).

Příklad – jednoduché úročení, připisování jednou za rok

| investovaná částka (jistina) | roční úroková míra | úrok za rok |

| 10 000 Kč | 6 % | 600 Kč |

Příklad – jednoduché úročení, připisování jednou za měsíc

| investovaná částka (jistina) | měsíční úroková míra | úrok za měsíc | celkem úroky za rok |

| 10 000 Kč | 0,5 % | 50 Kč | 50 krát 12 = 600 Kč |

Daň z úroků

Ve většině případů se ze získaných úroků odvádí státu daň ve výši 15 %. Pokud tedy peníze půjčujeme (např. bance formou termínovaného vkladu či vkládáním peněz na spořicí účet), nedostaneme svůj úrok úplně celý – musíme z něho 15 % odečíst.

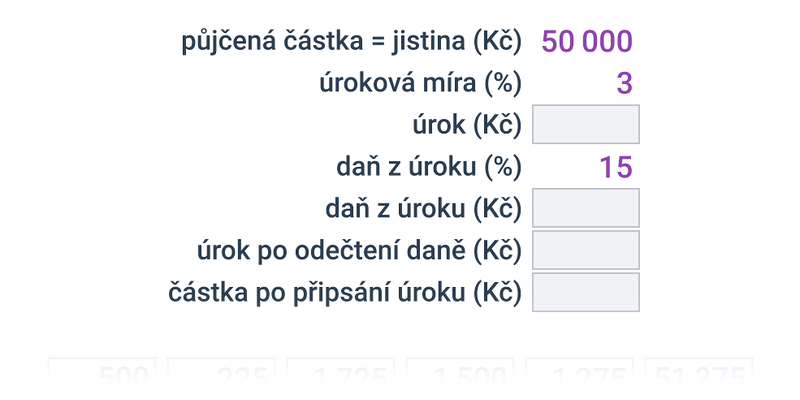

Příklady půjček s úroky – počítání s daní

| investovaná částka (jistina) | 10 000 Kč | 46 000 Kč | 600 000 Kč |

| úroková míra | 5 % | 3 % | 7 % |

| úrok | 500 Kč | 1380 Kč | 42 000 Kč |

| daň z úroku (%) | 15 % | 15 % | 15 % |

| daň z úroku (Kč) | 75 Kč | 207 Kč | 6300 Kč |

| úrok po odečtení daně | 425 Kč | 1173 Kč | 35 700 Kč |

| částka po připsání úroku | 10 425 Kč | 47 173 Kč | 635 700 Kč |

Jednoduché úročení matematicky

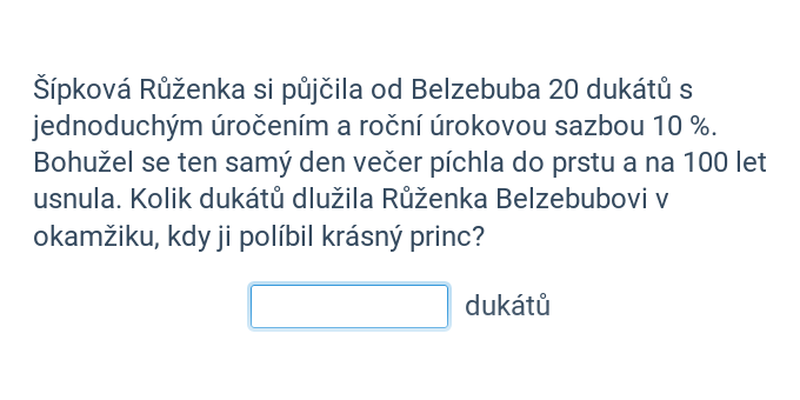

Pomocí matematiky můžeme vyjádřit, kolik celkem peněz navíc zaplatí dlužník na úrocích. Vezměme si příklad, kdy věřitel půjčí dlužníkovi nějakou částku X a on ji chce vrátit po n letech. Roční úrok je p\ \%. Po n letech dlužník musí vrátit X + n \cdot \frac{p}{100} \cdot X Kč.

Příklad – úroky po n letech

| investovaná částka (jistina) | 30 000 Kč | X Kč |

| úroková míra | 10 % | p % |

| dluh včetně úroků 1. rok | 33 000 Kč | X + \frac{p}{100} \cdot X Kč |

| dluh včetně úroků 2. rok | 36 000 Kč | X + 2 \cdot \frac{p}{100} \cdot X Kč |

| dluh včetně úroků 3. rok | 39 000 Kč | X + 3 \cdot \frac{p}{100} \cdot X Kč |

| dluh včetně úroků 4. rok | 42 000 Kč | X + 4 \cdot \frac{p}{100} \cdot X Kč |

| dluh včetně úroků n. rok | 30 000 + n krát 3000 Kč | X + n \cdot \frac{p}{100} \cdot X Kč |

Všimněte si, že se každý rok přičítá stejná částka, jde tedy o aritmetickou posloupnost.

Shrnutí

Jednoduché úročení je v zásadě jednoduchý koncept plateb, které platí dlužník věřiteli za to, že mu půjčil peníze. Výše těchto poplatků (úroků) se vypočítá pomocí procent (úroková míra) ze zapůjčené částky (jistiny). Důležité je dát pozor na to, jak často úroky u jedné půjčky vznikají (úrokovací období a připisování úroků). Pokud jste věřitel, tak ze získaných úroků zpravidla ještě musíte zaplatit daň.

Přesouvání

Přesouvání kartiček na správné místo. Jednoduché ovládání, zajímavé a neotřelé úlohy.

Jednoduché úročení (lehké) • GZW

Typicky zabere: 10 min

Rozhodovačka

Rychlé procvičování výběrem ze dvou možností.

Jednoduché úročení: pojmy (lehké) • GV4

Typicky zabere: 4 min

Jednoduché úročení: pojmy (střední) • GV6

Typicky zabere: 5 min

Jednoduché úročení: výpočty bez daně (lehké) • GV7

Typicky zabere: 5 min

Jednoduché úročení: výpočty bez daně (střední) • GV9

Typicky zabere: 6 min

Jednoduché úročení: výpočty s daní (střední) • GWJ

Typicky zabere: 5 min

Pexeso

Hledání dvojic, které k sobě patří.

Jednoduché úročení: výpočty bez daně (střední) • GWX

Typicky zabere: 7 min

Krok po kroku

Doplňování jednotlivých kroků v rozsáhlejším postupu.

Jednoduché úročení: výpočty s daní (lehké) • GXE

Typicky zabere: 10 min

Slovní úlohy

Klasické procvičování slovních úloh, s pestrou nabídkou zadání a vysvětlujícími texty.

Jednoduché úročení: výpočty bez daně (lehké) • GWZ

Typicky zabere: 4 min

Jednoduché úročení: výpočty bez daně (střední) • GW1

Typicky zabere: 5 min

Jednoduché úročení: výpočty s daní (těžké) • GXD

Typicky zabere: 5 min